山西:将“煤”税目原矿税率由8%调整为10%

时间:

2024-04-12 08:45来源:

山西省税务

时间:

2024-04-12 08:45来源:

山西省税务

(2024年3月28日山西省第十四届人民代表大会常务委员会第九次会议通过)

根据《中华人民共和国资源税法》,现将《山西省人民代表大会常务委员会关于资源税具体适用税率等有关事项的决定》附件《山西省资源税税目税率表》的有关内容修改如下:

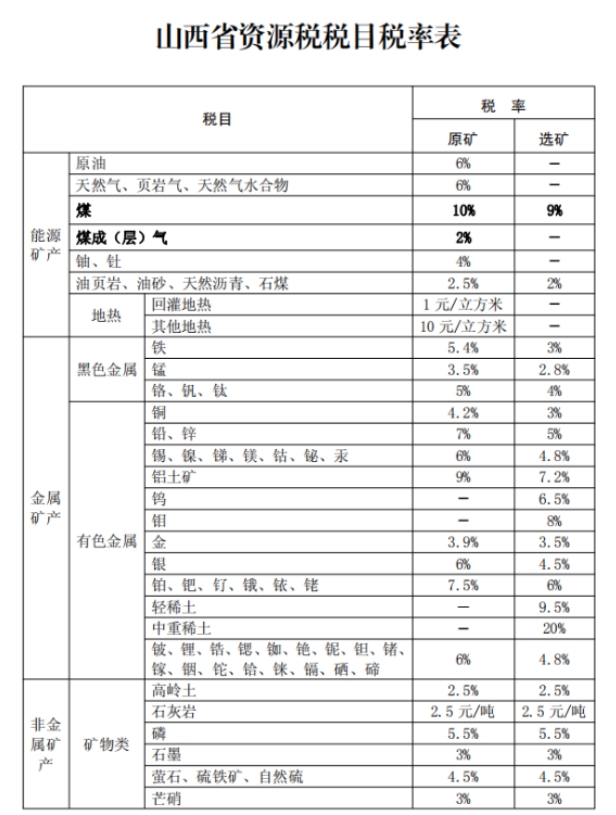

将“煤”税目原矿税率由8%调整为10%,选矿税率由6.5%调整为9%;“煤成(层)气”税目原矿税率由1.5%调整为2%。

本决定自2024年4月1日起施行。

山西省人民代表大会常务委员会关于资源税具体适用税率等有关事项的决定

(2020年7月31日山西省第十三届人民代表大会常务委员会第十九次会议通过

2024年3月28日山西省第十四届人民代表大会常务委员会第九次会议修正)

根据《中华人民共和国资源税法》,现就本省资源税具体适用税率、计征方式及减征免征事项决定如下:

一、资源税适用税率,按照本决定所附《山西省资源税税目税率表》执行。

二、地热、石灰岩、其他粘土、砂石、矿泉水实行从量计征,天然卤水实行从价计征。

三、有下列情形之一的,减征或者免征资源税:

(一)纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,减征当年度百分之三十资源税,但减税额不超过当年度直接经济损失的百分之三十。

(二)纳税人开采共伴生矿、低品位矿的,依据地质勘查报告和矿产资源储量备案证明,减征百分之三十资源税。

(三)纳税人开采尾矿的,免征资源税。

四、本决定自2020年9月1日起施行。

附件:山西省资源税税目税率表