期货日报:连焦陷成本需求双重困境 焦炭失去成本支撑

时间:

2012-03-08 08:59来源:

面对上游炼焦煤成本支撑减弱,以及下游钢企需求低迷的双重挤压,自2月下旬,连焦上行乏力。反弹行情在缺乏基本面支撑、头顶年线压力的情况下,没能创出前期新高便掉头回落。本周一焦炭1205合约重挫-1.10%,多条短期均线宣告失守,弱势格局重新主导期价走势。由于陷入成本支撑减弱和需求启动缓慢的双重困境,3月焦炭期价难以再度走强。

炼焦煤疲弱,焦炭失去成本支撑

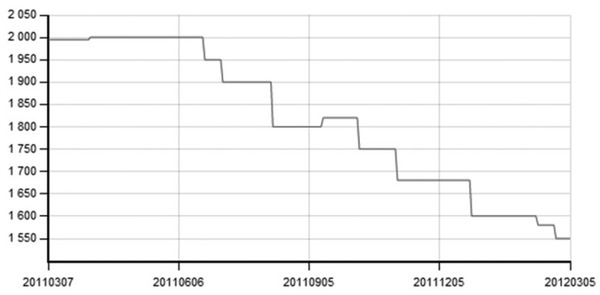

此前,受益于稀缺属性支撑,炼焦煤通常独立于产业链中下游价格运行趋势,在焦炭和钢材均处弱势的情况下,焦煤价格却能保持坚挺格局。但受全球焦煤供需宽松预期影响,今年以来,进口焦煤报价跌幅较大。3月5日,澳大利亚主焦煤报1550元/吨,同比下降22.31%,较年前报价累计下跌幅度达250元/吨,俄罗斯瘦焦煤报1450元/吨,同比下跌14.71%。

在国际优质焦煤大量低价进口的冲击下,国内焦煤稀缺属性发生转变,煤价跌势逐渐明朗。其中,天津港肥煤为1150元/吨,同比下降-20.69%,环比跌-4.17%;临汾主焦煤1600元/吨,同比降-7.51%,环比跌-3.03%。由于市场对焦煤价格下调预期较大,钢厂及焦化企业观望气氛浓厚,采购意愿明显降低,加之北方主要港口进口炼焦煤库存持续攀升,现货成交异常惨淡。

上周,国内钢厂及独立焦化厂炼焦煤可用天数为16.9天,周环比增加1.68%,在下游需求没能好转以前,企业焦煤库存难以得到充分消化。整体来看,在国内外炼焦煤价格仍保持一定差价的情况下,今年我国炼焦煤进口量将继续增加。后期炼焦煤市场前景依旧疲软,且短期难以转变下行趋势,焦炭成本支撑减弱。

下游钢市需求启动缓慢

从3月中旬开始,全国气温将逐步转暖,建筑项目也将陆续复工,钢材需求有望得到提振,但市场对于钢市启动程度却抱有质疑态度。近日,北京、上海等地区钢材市场价格虽略有上涨,但钢材市场实际需求情况依然欠佳,部分钢企对3月钢材价格展望较为悲观。据了解,沙钢自2月21日开始连续9个交易日现身空方主力持仓榜单之上,自营席位持续增持螺纹钢1205合约空单12000余手。笔者认为,只有出于对未来钢价走势趋弱的判断,沙钢卖出套期保值意愿才会如此强烈。

目前,下游钢材市场依然处于低需求低价格高库存的水深火热之中,去库存化程度缓慢直接拖累钢企开工率回升。中国2月钢铁行业PMI指数显示,2月份综合指数为42.8,相比1月份的47.9仍有大幅回落,进一步说明国内钢市的疲弱现状。中国总理温家宝在本年度的《政府工作报告》中提出,中国今年的经济增长目标下调至7.5%,这是8年来中国首次放弃“保八”(经济年增长8%)目标,预计经济增速放缓将会减弱年内钢材需求量。

焦炭下跌趋势明显

国内钢市前景不佳,加之钢企大多处于亏损状态,近期钢厂对于焦炭采购意愿显著下降。目前,钢市的低迷现状已经传导至焦炭产区,下游钢厂大多向焦企提出了降价要求,虽然焦化厂抵触情绪较大,但处于谈判弱势地位,下调焦价的主流趋势基本可以确立。近期,山西焦炭出厂价普遍下跌30—50元/吨,二级冶金焦主流报价在1730—1750元/吨,准一级冶金焦为1810—1830元/吨。在焦价持续走低的情况下,部分焦化企业生产经营已陷入严重亏损局面。如果后期钢市不见好转,焦化企业将被迫加大限产力度,以规避市场风险。

抛开宏观面,焦炭期价若要再度走强,仍需依靠下游钢市拉动。从季节性角度分析,钢市旺季通常始于3月下旬,考虑到今年国内建筑项目开工迟缓,需求预期不强,以及炼焦煤成本支撑减弱等不利因素影响,预计3月下旬以前,连焦走势将陷入低需求、弱成本的双重困境。(宝城期货 陈栋)