亚洲LNG现货到岸价反弹 后市仍不容乐观

时间:

2015-08-25 09:00来源:

钢联资讯

进入7月,亚太地区LNG现货价格终于出现反弹,夏季发电需求带动价格出现上涨,然而长期来看,由于供应能力的大幅增长,国际LNG现货价格仍然不被看好。

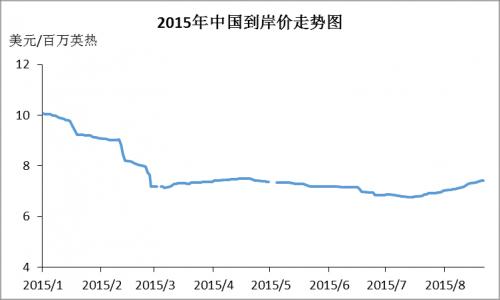

卓创数据显示,截至2015年8月19日,亚洲地区LNG到岸市场收盘周均价格为7.39美元/百万英热(日、韩、中三地平均价格),较上周上涨0.20美元/百万英热,约合人民币2401.75元/吨。

亚太地区是全国LNG贸易量最大的地区,日、韩、中三国占据了全球LNG进口总量的前三名,由于亚太地区的LNG需求长期呈现供不应求的局面,一度导致该地区的LNG到岸价格出现“亚洲溢价”,全球LNG现货价格因此而拉高。通常,日本LNG到岸价是衡量亚太地区LNG交易价格水平的重要参照。在亚太地区,除一部分印尼出口的LNG价格与印尼原油出口价格(ICP)挂钩外,其他LNG多与日本一揽子进口原油(JCC)价格挂钩。中国的一部分LNG进口项目也采用了该指数,中、日、韩三国的LNG现货到岸价基本处于统一水平。

2014年下半年以来,受国际油价大幅走低影响,亚洲LNG现货到岸价格也出现暴跌。其中我国的LNG现货到岸价从2014年2月份至2015年7月,仅仅一年半左右的时间,价格从最高点的20.03美元/百万英热,一路跌至6.78美元/百万英热的历史最低点。

图片1

进入7月份,由于LNG市场价格已经跌至下游买家的心理价位,同时夏季用电高峰的到来使得LNG发电需求出现上涨,LNG市场价格逐渐出现反弹。截止目前,中国LNG现货到岸价已经反弹至7.43美元/百万英热。每年的7-9月份是国际LNG现货价格的上涨时间段,由于主力需求国家均处于北半球,夏季用电高峰的到来使得不少国家提前储备LNG现货资源,以备不时之需。

由于国际液化天然气生产及出口能力的不断飙升,远期来看,亚洲LNG现货价格仍然不被看好。

国际能源署(IEA)在最新发布的中期天然气报告中预计,2020年全球液化天然气年出口能力将增加1640亿立方米,较现有水平增长40%。而在新增供应量中,澳大利亚占据其中的40%,并超越卡塔尔成为为全球最大LNG出口国。信息显示,澳洲桑托斯公司的Gladstone项目、Origin能源公司的亚太项目,以及雪佛龙的Gorgon项目将在今年投产;日本国际石油开发株式会社(Inpex)的Ichthys项目和雪佛龙的Wheatstone项目将在2016年底前投产;而壳牌的Prelude项目预计在2017年投产。

但产能增长愈演愈烈的趋势也许会发生改变,由于目前的LNG现货价格已经出现了腰斩。部分大型的LNG出口项目在权衡之后,建设进度均出现了放缓,甚至暂时搁置。

虽然亚洲地区LNG现货价格已经出现了反弹,但综合来看,这不过是结合季节性需求的一波小行情,长期来看,国际LNG市场需要新的需求增长点,否则价格难以避免继续走跌。